このページは、土地をお持ちの方で、アパートやマンションを新築して、相続税対策をしたり収益を得たりしたいと考え始めた方に向けたページです。

アパート・マンション経営を検討され始めた方へ

お持ちの土地に、アパートやマンションを建築することを、ご検討されているのですね。

確かに、空き地のままだったり、駐車場だったり、老朽化した賃貸物件のままでいるより、アパートやマンションを新築することで、相続対策になることや、収益も得られることになるのですから、いいですよね!

とはいえ、やはりリスクはありますので、業者の意見だけを鵜呑みにしないことです。同じように賃貸マンションを建てた仲間を探して意見を聞いたり、相談できるコンサルタント1を見つけたり、そして最終的には、自分で判断できる知識2を身につけて後悔しない物件づくりをしたいですね。

さて、こうした土地活用を検討するにあたり、まずは何から始めたら良いのでしょうか?

それは、1.建築プランを入れてみることです。次に2.総事業費を試算してみること。そして、3.家賃収入を試算したり賃貸需要や供給を調べたりして、最後は資金調達できそうか4.銀行に相談することです。

こちらが初期段階です。

初期段階の目的は、方向性の確認です。判断基準は、目的が達成できるのか? 目的達成に必要な資源(お金・実現までの時間・あなたの手間暇・リスク・ストレスなど)が見合うものなのか? となります(これらは別の機会に説明します)。

今回は、1.建築プランを入れてみるから、4.銀行に相談するまで順に説明しますね。

1.建築プランを入れる

建築プランのイメージ

まずは、どのような建物ができるのか建築プランを描くことです。具体的には次のような専門家(業者)に依頼することになります。

- 建築士

- ハウスメーカー

- 建設会社

- 工務店

費用については、いずれも初期段階では無料であることがほとんど。ただし、十分な調査をしていないので、例えば地盤調査や役所調査や近隣からの要望などで、計画が変更となる可能性が大きいことは知っておきましょう。

現段階では確実性よりざっくりでいいのでどのような建物が建てられそうか、いろいろなパターンを作ってもらうといいですね。なお、実際の施工会社を決めるときは、同一の間取りや条件で相見積もりすることになります。

これは、まだ先の話ですね。

2.総事業費を把握する

見積書のイメージ

総事業費とは、建物本体の価格のほかに、外構工事だったり諸費用だったりを含めた総額のことです。この金額も現段階では正確性よりもざっくりでいいので、どのような項目があって、だいたいの金額がいくらくらいなのか分かれば十分です。

建築プランを提案してくれた専門家や業者から、提示してもらえることでしょう。ですが、各社とも項目や範囲がバラバラなので、比較検討は難しいのが現実です。最終的に施工会社を決めるときに、比較検討できるように各項目がどのような意味や範囲なのか質問して教えてもらっておきましょう。

3.家賃収入を試算したり賃貸需要や供給を調べたりする

需要と供給のイメージ

マンション経営の最大のリスクは何でしょうか? それは空室です。

仮に一括借上30年保証があっても、空室が増えれば家賃を下げて貸し出されることになるので、それに合わせてあなたに払われる家賃収入も減額されることになります。

ですので、そもそも論として「賃貸住宅の需要があるのか?」「その家賃設定で満室経営が実現できるのか?」という問題にも目を向けなければなりません。

田園地帯のタワーマンション

繰り返しますが、ハウスメーカーなどは30年間一括借上を保証することで安心感を演出しますが、当初の家賃のままで30年間も借り上げてはくれません。空室や家賃相場の変動に応じて、あなたに払う金額を下げてきます。そもそも、保証しないと満室安定経営が実現しないのか? と自己矛盾してることに気づいてほしいと思います。とはいえ、一括借上は絶対悪ではありません。ほかにも不動産があり物件数が多かったり高齢だったりすると、自主管理だったり管理委託だったりしても、その賃貸経営の業務をこなすのが難しいこともあるからです。

一括借上の最大のデメリットは何でしょうか。借主保護の法律が適用されることです。つまり、業者といえども、借主となる業者は借地借家法上は弱い立場であり保護を受ける者として扱われるのです。具体的な例を出すなら、契約書に「家賃を減額しない特約」があっても、これは借主には不利な特約なため、借地借家法上、無効になるのです。

要するに、借主となる業者は、いつでも家賃を減額できて法律上もその権利が認められるのです。「そんなことはしません!」との営業担当者の言葉を鵜呑みにしないようにしたいものです(本当なら代表取締役の実印で誓約書でも書いてほしいものです)。事実、バブル崩壊後に訴訟にも発展したトラブルが多発しましたが、大家さん側が負けています。いくらプロの業者であっても、法律上は「借主=弱者」と扱われるので保護されてしまうのです3。

また、賃貸需要があることの証明を、ハウスメーカーなどは立派な資料を用意して行うのですが、どれだけ賃貸物件の供給(新築)があるのかの資料を用意されることはないものです。仮に賃貸需要が旺盛でも、それ以上に供給されていたら熾烈な競争に晒され空室や家賃下落リスクは生まれます。。

つまり、安易に賃貸住宅を新築しても、想定したような家賃が入らない可能性もあるのです。より綿密な企画が求められます。

4.銀行に相談する

銀行との相談イメージ

最後に、建築プランと総事業費の見積書を持って、銀行に相談します。

とはいえ、この段階では間取りなどを最終決定する必要はありません。ただ、少なくとも建物の構造…木造か鉄骨造なのかと、建物の面積だけは変更しないようにしましょう。なぜなら、銀行は何を見るのかと言うと建物の資産価値であり、その資産価値とは「構造」と「面積」で試算しているだけなのです。

そのため、構造や面積が変わると「ご希望の金額で融資できると思います!」との言葉が、ひっくり返ることがありますので注意が必要です。具体的には建築プランの構造や面積が大幅に変わるなら、改めて銀行に相談が必要ってことですね。

5.最初のステップは建築プランをいろいろ提案してもらうこと

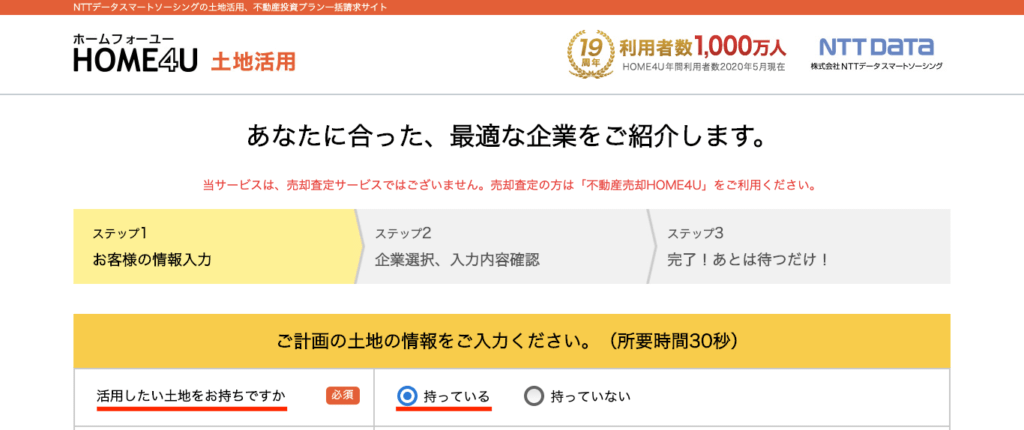

土地活用一括請求サービス

以上の流れやポイントや注意点を知った上で、いろいろなプランを提案してもらうにあたり、一括請求サービスが便利です。

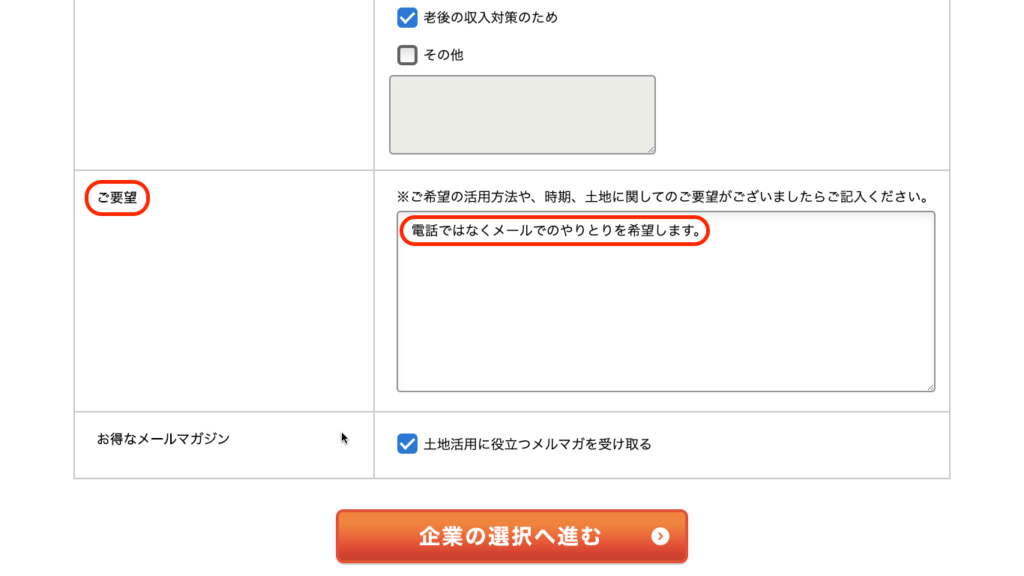

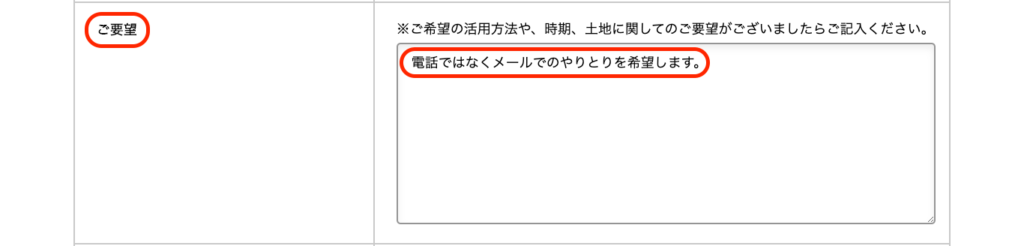

ただし、忙しいときに電話が来ても困ってしまうので、ご要望の欄に「電話ではなくメールでのやりとりを希望します。」と記入しておくといいでしょう。

「電話ではなくメールでのやりとりを希望します。」と記入しておきましょう。

以上の注意点を理解して、土地活用一括請求サービスをご利用くださいね。

↓↓↓↓↓↓↓↓↓↓

無料で建築プランの提案を受ける

6.追伸:土地活用一括請求サービスの入力方法についての補足

土地活用一括請求サービスの入力方法について補足しますね。

1)土地の有無を選択します。

土地はお持ちですよね。

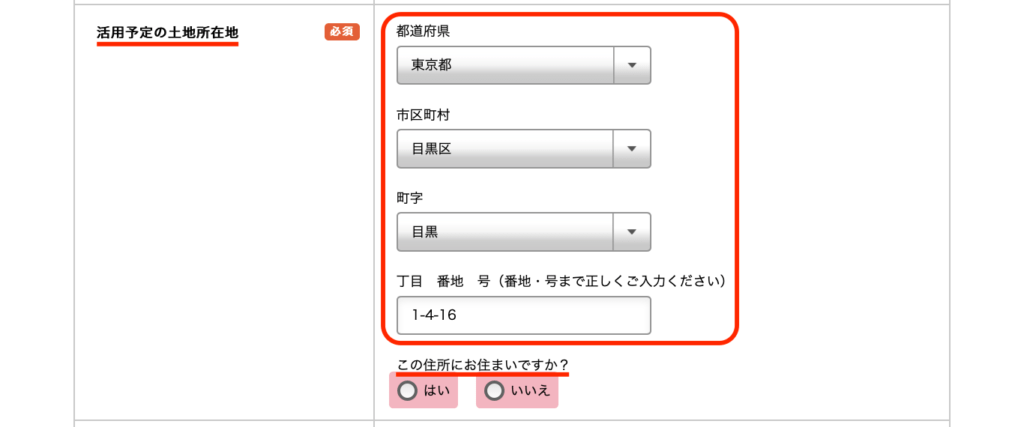

2)活用予定の土地の所在地を入力します。

更地(建物のない状態)だと、場合によっては所在地(住居表示)がわからないこともあるでしょう。そのときは、両隣の住所から何となく決めた数字で大丈夫です。

3)土地の面積をおおよそでいいので入力します。

本当におおよそで大丈夫です。

4)あなたと土地名義人(所有者)との関係を選びます。

ご家族の場合が多いでしょうか。

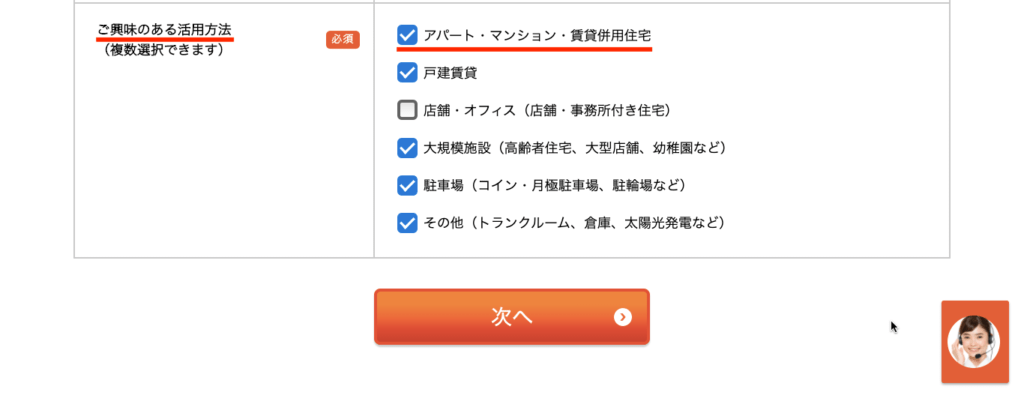

5)ご興味のある活用方法を選びます。

このとき、戸建賃貸や駐車場も選択しておくことをオススメします。なぜなら、大きな借金をしなくて良い活用方法と比較検討したいから。例えば、大きな借金をしてリスクも大きいのに月収30万円なのと、無借金でリスクの小さい活用方法で月収30万円なのとでは、明らかに後者の方が優れています。そんな可能性もあるので、戸建賃貸や駐車場も選択して比較検討してみてください。

このとき、戸建賃貸や駐車場も選択しておくことをオススメします。なぜなら、大きな借金をしなくて良い活用方法と比較検討したいから。例えば、大きな借金をしてリスクも大きいのに月収30万円なのと、無借金でリスクの小さい活用方法で月収30万円なのとでは、明らかに後者の方が優れています。そんな可能性もあるので、戸建賃貸や駐車場も選択して比較検討してみてください。

6-1)お客様の情報を入力します。

お名前、ご年齢、電話番号、メールアドレスを入力します。

6-2)続けて、お住まいの住所を入力します。

7)土地活用の目的を選びます。

正直に(?)回答して大丈夫です。

8)ご要望に電話NGと入力しておきましょう。

それでも電話してくる業者がいますが、あまりにしつこいようだったり、失礼な対応だったりしましたら、遠慮なく着信拒否してしまいましょう。

9)ご要望に電話NGと入力しておきましょう。

メルマガはいつでも解除できるので、取り急ぎは受け取ってみましょう。

10)土地活用を提案してくれる企業を選びます。

ここで欲張ると、メール対応だけとはいえ混乱します。せいぜい5社にしましょう。

オススメは、

- アパート・マンション経営 3社

- 戸建賃貸 1社

- 駐車場 1社

です。

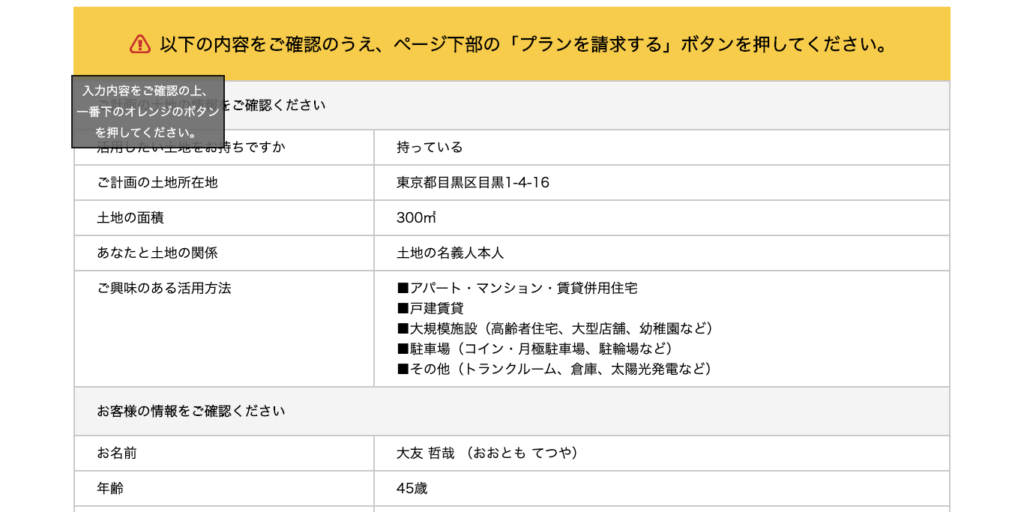

11)内容を確認します。

12)最後に請求ボタンを押します。おつかれさまでした!

以上の流れを理解して、土地活用一括請求サービスをご利用くださいね。

↓↓↓↓↓↓↓↓↓↓

無料で建築プランの提案を受ける

- もし、よろしければ、私の初回お試しで無料の入会前オンライン個別相談をどうぞ。LINEに登録した後、予約できます。予約時は「入会前個別相談」を選択のこと。

- 相続対策で新築するなら不動産実務検定マスター講座(事前に2級と1級の試験合格と認定手続きが必要)がオススメです。

- 近年の判例を見ると、さすがにプロの業者を一般の借主と同等に扱うことはなくなりつつあるようです。