最新記事 by J-REC公認不動産コンサルタント 大友哲哉 (全て見る)

- 地図上のデータだけでは見えない「確実性」を拾いに行く:ステップアップ・ケーススタディー講座開催報告 - 2026年1月30日

- 会社に依存しない未来を設計する。伊香保温泉・資産形成合宿レポート - 2025年12月1日

- 10/26開催報告:鉄骨4階建て賃貸併用住宅から「資産の全体像」を学ぶ - 2025年10月27日

住宅を賃貸するにあたり、家賃収入が得られるメリットがある反面、管理上の責任とリスクを伴います。特に古アパートや実家など、築年数が経っている物件は将来的に建て替え・大規模修繕・売却などのことも考えると、どのように活用すれば良いか悩むことが多いでしょう。

こうした問題を解決する一つの方法が「定期借家」制度です。

この記事では、定期借家の基本と、それを活用するメリット及びデメリットを解説します。

定期借家の定義

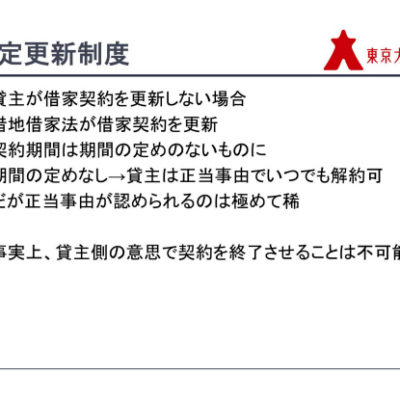

定期借家とは、一定期間終了後に契約が自動的に終了する賃貸借契約のことを指します。一般的な賃貸借契約と異なり、契約期間の法定更新(自動更新)は認められていません(ただし貸主・借主双方合意の上での再契約は可能)。

この契約方法は、画一的な昭和時代と異なる令和時代の多種多様な入居希望者に合わせて、多様な貸し方ができる制度になっています。

定期借家のパターン

定期借家には法的な定義はありませんが、いくつかのパターンがありますので紹介します。

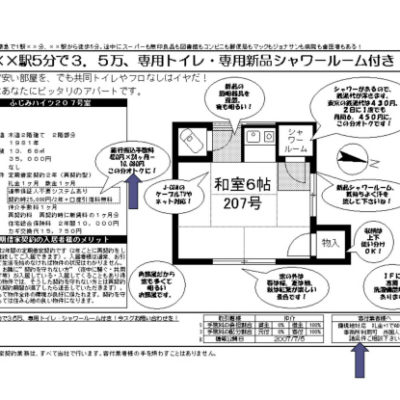

- 転勤型:転勤の間だけ自宅を貸したいようなパターンです。例えば、3年間という契約期間であれば、その期間で終了します。再契約を前提としていません。貸主は確実に明け渡してもらえるメリットがある反面、借主は長く住めないデメリットとなるので、家賃は相場より2〜3割ほど下げることになるでしょう。

- 解体型:建物の老朽化に伴い解体する特定の日まで賃貸借するパターンです。貸主は立退料の交渉で解体日が延期になったり想定以上の立退料になるリスクを回避できる反面、借主は特定の日までしか住めないデメリットがあるため、その期間に応じた家賃に下げざるを得ないでしょう。

- 大規模修繕型:建物の老朽化に伴い大規模修繕するのに室内の壁や床下等を剥がすレベルの工事が必要な場合に退去してもらいようなパターンです。貸主は工事のスケジュールに合わせて明け渡してもらえるメリットがある反面、借主はデメリットのため、家賃は相場より下げざるを得ないでしょう。ちなみに、新規募集の機会損失を考えると、工事終了後に再度、入居してもらうことを持ちかけたいところです。

- 再契約型:アパートや賃貸マンションなど再契約を前提に長く貸すことを前提とするパターンです。貸主が自分で使うことはないため、入居者が入居ルールを守り平穏に暮らしている限りは再契約を繰り返すことになります。もし、老朽化その他で再契約をしない場合、遅くとも6ヶ月前には通知することになるので、借主は次の部屋を探す猶予は十分にあります。

- お試し型:例えば、独立起業したばかりで安定して家賃が払えるかどうが不透明な方は、従来の貸し方は難しいものでした(多少の家賃滞納では契約解除や明け渡しを求めることが難しい)。そこで、例えば3ヶ月間の定期借家契約とすることで様子を見る・・・という貸し方ができます。なお、従来の賃貸借契約(普通借家契約)の場合、1年未満の契約は「契約期間の定め無し」となります。

定期借家のメリット

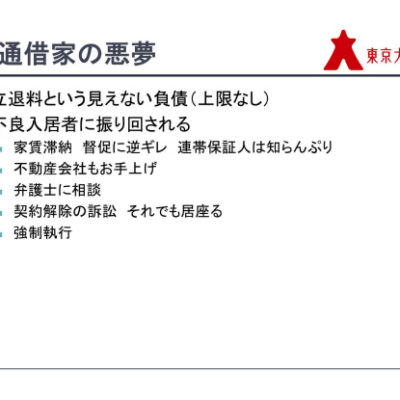

- 不良入居者リスクの軽減:契約期間満了で終了できる(退去してもらえる)ため、貸主は入居ルールを守らない不良入居者を立退料なしに退去させられます。それによって優良入居者に及ぶ悪影響を限定的にできるので良好な住環境を維持することで長期入居を促進し経済的な安定につながります。

- 柔軟で計画的な賃貸:大規模修繕時の配管の引き直しなどは、室内の壁や床を剥がす工事が必要になるため、一旦、入居者さんに退去してもらう必要があります。このとき立退料だったり迷惑料だったり引越代の提供だったりという金銭的負担が伴うことが少なくありません。かと言って自然退去を待っている間に深刻な漏水事故に発展すると立退料を上回る損害賠償問題になりかねません。老朽化による解体時も同じ問題に直面します。定期借家ですと計画的に契約終了・明け渡しが可能です。

- 家賃設定の自由度:インフレ時代は重要です。再契約時に家賃改定を提示し承諾されない場合は退去を求められます。従来の賃貸借契約の場合は入居者の承諾がなくても契約関係は従前の家賃のまま更新されます。

定期借家のデメリット

- 事務コスト増:契約満了の1年〜半年前の間に契約期間満了の通知をする必要があります。この通知がない場合は契約終了ができません。また、再契約時であっても、新規契約と同じようにゼロベースからの契約手続きが必要です。従来の賃貸借契約のように更新契約書A4一枚というわけにはいきません。

- 説明不足による不成立のリスク:事務的な成立要件のほかに、トラブルになると入居者が本当に理解して契約を締結したか争われることになる可能性があります。弁護士等は弱者保護の考えが強いため、契約書等の形式的な要件が整っていても「入居者は本当は理解していなかった」と主張してくることがあります。

- 非協力的な不動産業界:不動産会社としては上記2つの事務コストやリスクがあるにも関わらず、従来と同じ報酬体系のため非協力的です。また、表立って非協力的な態度を出せないからか、ミスリードを誘います。例えば「長く住めないと誤解されて入居者が見つかりにくい」「家賃を相場より下げないといけない」「礼金や更新料*を徴収できない」など、です。*更新制度がないので更新料は徴収できませんが再契約料として従来の更新料と同等の徴収はできます。

定期借家と普通借家(従来の賃貸借契約)との比較

定期借家契約は、普通借家契約と比較して、契約期間の満了で賃貸借を終了する「ことが」できるのが最大の違いです。これにより、貸主は不良入居者に居座られたり、契約違反者であるにも関わらず立退料を支払ったり(いわゆる盗人に追い銭)するリスクを軽減できます。

誤解されやすいポイントなので再度、説明しますが、再契約は自由です。貸主・借主が共に新たな契約条件(大抵は従前と同等)で契約を希望すれば、賃貸借関係を継続できます。もちろん、物理的に一旦退去する必要もありませんし、敷金のような預り金も物理的に一旦返金する必要もありません。

定期借家の契約例と運用のポイント

定期借家契約を結ぶ際は、契約書に以下の点を明確に盛り込む必要があります:

- 契約期間とその終了条件

- 契約終了時の物件の状態に関する規定

- 家賃の支払い条件及びその他の費用に関する詳細

まとめ

定期借家は、特定の期間だけ賃貸を考えている貸主にとって有効な選択肢です。計画的に契約を結び、運用を行うことで、相続不動産を賢く活用し、安定した収益を得ることが可能です。この制度を活用することで、不動産投資の新たな可能性を開くことができるでしょう。

この記事が、定期借家を考える際の有益な情報源となり、賢い不動産管理の一助となれば幸いです。